Zmiany w podatku PCC od zakupu mieszkania / domu!

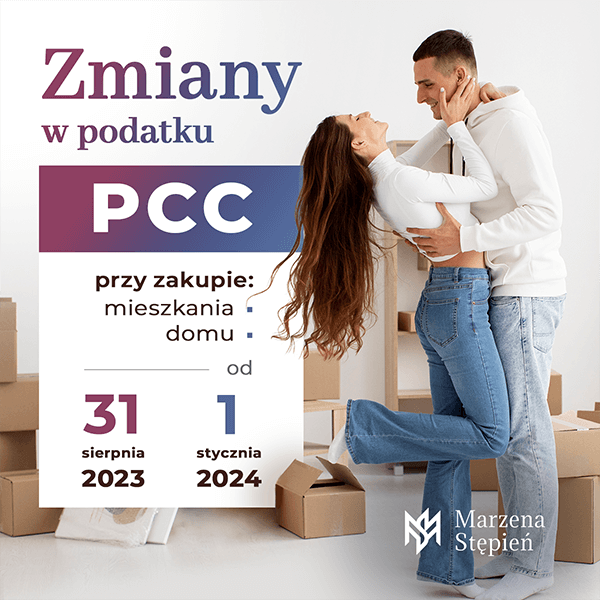

- Od 31 sierpnia 2023 - zniesienie podatku PCC w przypadku zakupu pierwszego mieszkania lub domu na rynku wtórnym.

- Od 1 stycznia 2024 - podatek PCC 6% przy zakupie szóstego i kolejnego lokalu mieszkalnego, wybudowanych na jednej nieruchomości gruntowej.

- Od 1 stycznia 2024 - dwa podatki od jednej transakcji VAT i PCC.

A to za sprawą ustawy z dnia 26 maja 2023 r. o zmianie ustawy o samorządzie gminnym, ustawy o społecznych formach rozwoju mieszkalnictwa, ustawy o gospodarce nieruchomościami, ustawy o podatku od czynności cywilnoprawnych oraz niektórych innych ustaw .

Nowelizacja wprowadzająca duże zmiany dla kupujących mieszkania, została opublikowana 31 lipca 2023 r. w Dzienniku Ustaw.

- Najważniejsza zmiana polega na zniesieniu PCC w przypadku zakupu pierwszego mieszkania lub domu na rynku wtórnym. Od 31 sierpnia 2023 roku.

W art. 4 ustawy zmieniającej , w pkt. 4 wprowadzono do ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych w art. 9, nowy pkt.17. Przepis ten dopisuje do listy zwolnień przedmiotowych (art. 9 u.p.c.c.) nowe zwolnienie.

Zgodnie z jego treścią z 2-proc. PCC zwolniona będzie sprzedaż, której przedmiotem jest prawo własności lokalu mieszkalnego, stanowiącego odrębną nieruchomość, prawo własności budynku mieszkalnego jednorodzinnego, spółdzielcze własnościowe prawo do lokalu dotyczące lokalu mieszkalnego albo domu jednorodzinnego, jeżeli kupującym jest osoba fizyczna lub osoby fizyczne, którym w dniu sprzedaży i przed tym dniem nie przysługiwało żadne z tych praw ani udział w tych prawach, chyba że udział ten nie przekracza lub nie przekraczał 50 proc. i został nabyty w drodze dziedziczenia.

Należy tu zauważyć, że zniesienie 2% PCC dotyczy zakupu pierwszego mieszkania na rynku wtórnym, a zatem jeśli jest już się właścicielem innego mieszkania takie zwolnienie z PCC nie będzie przysługiwać. Co oznacza, że od kupna drugiego (i dalszego) mieszkania należy zapłacić PCC w dotychczasowej wysokości, czyli 2% od kwoty zakupu, a dokładnie od wartości rynkowej nieruchomości. Wyjątkiem jest posiadanie co najwyżej 50% udziału w mieszkaniu nabytego drogą dziedziczenia - w tym przypadku zakup mieszkania również będzie zwolniony z 2% podatku PCC, choć będzie to już drugie mieszkanie. - 6% podatek PCC przy zakupie szóstego i kolejnego lokalu mieszkalnego, wybudowanych na jednej nieruchomości gruntowej.

W art. 4 ustawy zmieniającej , w pkt. 3 wprowadzono do ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych nowy art. 7a w brzmieniu:

Art. 7a. 1. W przypadku gdy kupujący nabywa co najmniej sześć lokali mieszkalnych stanowiących odrębne nieruchomości w jednym lub kilku budynkach wybudowanych na jednej nieruchomości gruntowej, opodatkowanych podatkiem od towarów i usług, lub udziały w tych lokalach albo nabył już co najmniej pięć takich lokali lub udziały w nich, stawka podatku od zawartej z tym samym kupującym umowy sprzedaży szóstego i każdego następnego takiego lokalu w tym budynku lub budynkach lub udziału w takim lokalu, wynosi 6%.

Jeżeli nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość następuje na współwłasność przez kilku kupujących, przepis ust. 1 stosuje się także wtedy, gdy chociażby jeden z kupujących jest zobowiązany do uiszczenia podatku w takiej stawce. Przepisy art. 7 ust. 3 pkt 1 stosuje się odpowiednio.

Zmiana ta ma, zdaniem fiskusa, ograniczyć hurtowy wykup mieszkań, który winduje ceny nieruchomości z całym kraju. - VAT nie wykluczy obowiązku zapłacenia PCC. Nabywcy będą musieli zapłacić dwie daniny - VAT i dodatkowy PCC. Od 1 stycznia 2024 r.

Ograniczono zwolnienie z podatku PCC w zakresie czynności cywilnoprawnych, innych niż umowa spółki i jej zmian w zakresie, w jakim są opodatkowane podatkiem od towarów i usług. Zwolnieniu nie podlegają umowy sprzedaży, których przedmiotem jest lokal mieszkalny stanowiący odrębną nieruchomość, opodatkowanych zgodnie z art. 7a.

Jest to rozwiązanie budzące największe kontrowersje. Wprawdzie dotyczy tylko mieszkań opodatkowanych 6% podatkiem PCC zgodnie z nowym art. 7a obowiązującym od 1 stycznia 2024 r. ale złamano tutaj sztywną zasadę istniejącą od wielu lat w zakresie zwolnienia z podatku PCC, według której konieczność zapłaty VAT, wyłącza obowiązek rozliczenia PCC.

Będziemy mieć do czynienia z podwójnym opodatkowaniem. Raz zapłacimy podatek VAT a dalej o ten sam podatek VAT będzie podstawą od której liczony będzie podatek PCC.

Czy zmiana ta się utrzyma? Czas pokaże.